Il Dragone dorato: come la Cina diverrà fulcro del lusso entro il 2025

Entro 5 anni i cinesi equivarranno circa alla metà degli acquirenti dei beni di lusso a livello globale. Se si volesse sintetizzare il tutto in un concetto, questo sarebbe il seguente: Hainan, isola nota nell’antichità per essere luogo d’esilio di poeti, letterati e cortigiani mal visti agli occhi dei vari imperatori rossi, è emblema di come il fulcro del mercato del lusso stia scivolando verso est grazie anche alle restrizioni sui viaggi causati dal Covid-19. Ciò implica che gli acquirenti cinesi, fomentanti il progresso del settore del lusso a Parigi, Londra, Milano o Hong Kong, ora siano costretti a cercare soluzioni locali (Hainan, appunto).

Cosa troverai in questo articolo:

I numeri del lusso in Cina

Tale tendenza appare lampante agli occhi di LVMH, big player del settore, la cui crescita a ritmi vertiginosi è stata in gran parte alimentata dal mercato del dragone. L’azienda ha dichiarato che le sue vendite lorde del primo trimestre in Asia -escluso il Giappone- sono state del 26% maggiori rispetto al corrispondente intervallo del 2019, ovvero prima della pandemia.

Sebbene di qui in avanti vi sarà certamente un via libera ai viaggi elargito ai consumatori cinesi,

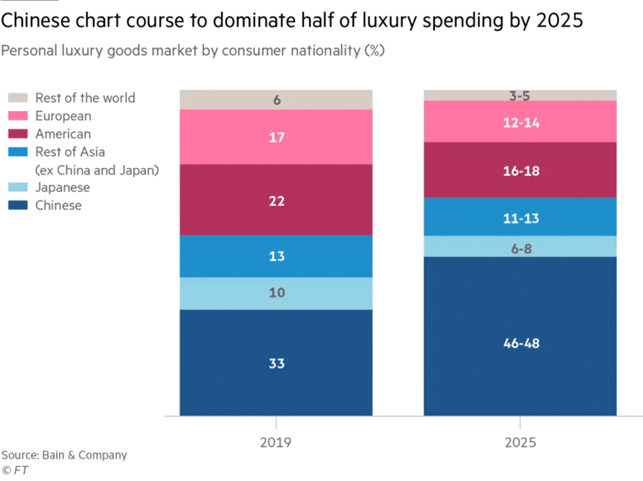

gli analisti prevedono che questi continueranno a preferire l’acquisto “in casa”, stimolati sia dall’apertura di negozi fisici che dall’ampliamento di scelte e-commerce (es. i negozi digitali sul Tmall Luxury Pavilion di Alibaba). A testimonianza della rilevanza del settore luxury della nazione rossa, ecco alcuni dati (Bain): la quota globale degli acquisti di fascia alta da parte degli acquirenti cinesi è aumentata dal 32% del 2019 a oltre il 70% del 2020 (circa +100%), e si prevede che si attesterà al 50% entro il 2025 -non appena il l’impatto pandemico svanirà-.

I “Perché” della crescita del settore lusso

Il lusso si affida dunque ai compratori cinesi dopo un 2020 problematico, dove le vendite lorde si sono contratte di circa un quinto (giungendo a 217 miliardi di Euro totali). La soppressione relativamente rapida del virus abbinata ad un ripristino finanziario –la crescita del Pil del dragone è tornata a livelli pre-pandemici: +18% YoY nel primo trimestre- hanno svolto ruolo fondamentale nell’alimentare l’ottimismo generale. La pandemia ha inoltre acuito i cambiamenti che sono stati alla base del mercato del lusso cinese: l’ampliamento dell’e-commerce, la diminuzione dei dazi all’importazione e controlli più severi sul mercato spinti dai daigou, consumatori qualificati che acquistano orologi, gioielli, indumenti e cosmetici all’estero per conto della Cina continentale. Di conseguenza, molti marchi avevano già iniziato a ridurre il delta valore che rendeva gli articoli offerti in Cina più costosi dei corrispettivi in Europa o negli Stati Uniti; tali sviluppi hanno spinto i produttori del lusso a fare investimenti extra in Cina. Analisti di Jeffries stimano che il tasso di crescita annuale degli acquisti di beni di lusso interni in Cina è stato del 46-47% nel 2020, contro il 37% dell’anno precedente.

L’analisi di Jeffries

Lo stesso rapporto ha scoperto che solo Louis Vuitton, Burberry e Gucci avevano negozi in tutte le 25 più grandi città della Cina, suggerendo che altri players avrebbero voluto ampliare le loro boutiques. Inoltre, la banca d’affari americana rincara la dose rispetto Bain: si parla infatti di una quota dell’80-85% del mercato globale quale valore delle spese per beni personali di lusso avvenuta nel regno del Dragone nel 2020.

“Nei prossimi cinque anni ci aspettiamo un leggero calo da questo livello dell’80%, ma è chiaro che non torneremo più al livello del 38% del 2019. La spesa per il lusso continuerà a pesare in Cina tra il 55 e il 60% del mercato totale. In realtà, questa tendenza era già prevista in un arco di cinque anni, ma con il Covid-19 si è realizzata in pochi mesi. In questo contesto, o mi accontento di essere un brand di nicchia, oppure devo essere apprezzato dai consumatori cinesi. Questa crescita sarà raggiunta principalmente nel mercato interno cinese, starà ai marchi rafforzare la loro presenza in loco, in particolare digitale, scegliendo i siti e i media locali giusti, e facendolo con una certa aggressività. Spetta alle case di moda e lusso andarsi a cercare il consumatore cinese. Se non lo fanno, non cresceranno”

Flavio Cereda-Parini, Managing Director Luxury Equity di Jefferies